[節約~クレジットカード活用]

結論から言うと、信用情報は以下の用途で使われます。

①カードの申し込みに対し、審査で金融業者が使う。

②ローンの新規申し込みに対し、銀行が使う。

③企業が採用活動で参考にする。

④企業が人事評価で参考にする。

以上、信用情報の扱われ方について書きました。

→ハピタスはこれくらい儲かります

ハピタスへの登録は、下のバナーからどうぞ(登録無料)。 いまなら、紹介ポイントもらえます。

クレジットカードの信用情報(2/2):お金の貯め方を考えるブログ

前回の記事では、個人の信用情報の照会方法を照会しました。

今回は、その信用情報がどのように評価されるのか、書きたいと思います。

いわゆる、“ブラックリスト”というものの正体も分かると思います。

特に、カードの審査が通らない方、これからローンを組む方、就職を予定している方は読んでみてください。

信用情報とは?

信用情報とは、個人の債務の履歴です。

クレジットカードの利用履歴・保有情報がこれに当たります。

カード会社や他の企業が利用するほか、本人も照会することができます。

信用情報の取得の仕方については、前回の記事を参照してください。

結論から言うと、信用情報は以下の用途で使われます。

①カードの申し込みに対し、審査で金融業者が使う。

②ローンの新規申し込みに対し、銀行が使う。

③企業が採用活動で参考にする。

④企業が人事評価で参考にする。

①と②は、当然といえば、当然かもしれません。

お金を貸す側としては、その人が信用できる人かどうかを見定める必要があります。

その点、クレジットカードの審査が通らない人は、信用情報に問題があるかもしれません。

後述しますが、信用情報がマズイ状況ですと、審査が厳しくなります。

意外かもしれませんが、③と④の用途にも利用されます。

これから就職・転職を予定してる人は、要注意です。

ちなみに、個人的に④で利用された経験があります。

人事部にカードの不払い等を知られると、非常に厄介です。

私の場合、リストラ交渉の良い口実にされてしまいました。

さて、信用情報が具体的にどのような評価を受けるのか見ていきましょう。

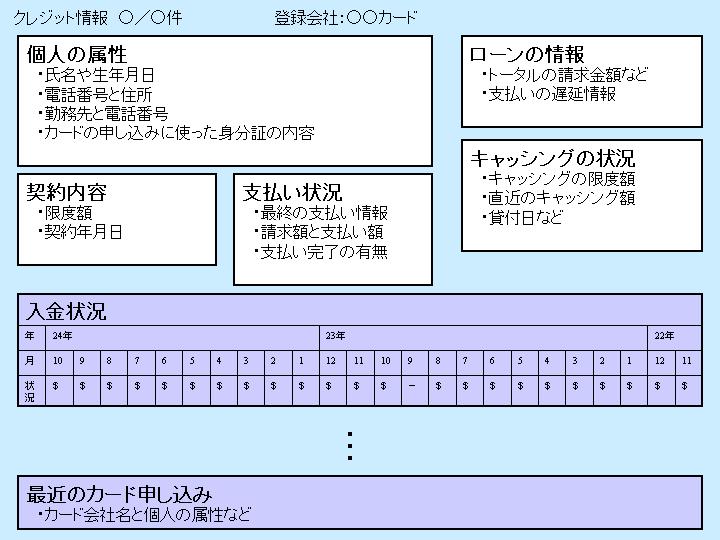

下図は、信用情報のおさらいです。

前回の記事を書く際に、インターネットから申し込みました。

1.入金情報

一番重要なのが、コレです。

カードの利用の有無、支払いの有無が記載されています。

各月の支払い履歴が、以下の記号で示されています。

$:利用アリ。支払いアリ。

-:利用ナシ。

A:利用アリで支払い滞納。

その他の記号:保有者以外の都合で支払いナシなど。

気づかれた方もいると思いますが、“A”の記号はマズイです。

以下は、良い例と悪い例です。

良い例では、毎月利用があり、かつ滞りなく支払っています。

利用が多く、かつ信用できる=カード会社にとって優良顧客です。

逆に悪い例では、支払い滞納の“A”が記載されています。

カード会社に悪いイメージを与え、審査に通りにくくなります。

もし、“A”がついてしまっていたら、カードを利用しないか、しっかり毎月返済する努力をしましょう。

支払い状況の記載は2年間です。

2年たてば、それ以前の履歴は消えます。

やってはいけないのが、“A”がついたままカードを解約することです。

解約してしまうと、そのまま履歴が残り続けます(5年)。

地道に、“A”が消えるのを待ちましょう。

カードを解約するときも、要注意です。

2.カードの申し込み状況

信用情報は、直近のクレジットカード申し込みの履歴も載っています。

“直近”というのは具体的には、半年間です。

半年間に複数のカードを申し込んでいると、ちょっと不審に思われます。

新たに、カード申し込みをしても、審査に通らないかも知れません。

そのため、短期間に複数のカードを作るのはやめましょう。

ポイントサイトでは、カード申し込みもポイント大量獲得の狙い目なのではありますが、信用情報の方が大切です。

ですので、キャンペーンのポイントを狙いは、これぞという一枚に絞って申し込みましょう。

むしろ、ポイント大量獲得なら、FX口座開設の方がよっぽどお得です。

3.カードの枚数

個人的な意見ですが、あまりたくさんのクレジットカードを持つのもどうかと思います。

なぜなら、管理の出来ない人と思われるからです。

そうでなくとも、複数のクレジットカードを使いまわすと、マイルやポイントが分散してしまいます。

日常使うメインとサブのクレジットカード、あとは付き合いで作ったカードまでが許容範囲でしょうか。

ですので、使わないカードや、ブランド(VISA・MASTERなど)が重複しているカードがあれば、解約しましょう。

ただし前述のように、支払い履歴には注意してください。

以上、信用情報の扱われ方について書きました。

以前、アメリカでは、サブプライム(信用の低い低所得者層)が問題になりました。

日本でも表沙汰にはなりませんが、しっかりと情報管理されている訳です。

便利だからといって、使いすぎには注意しましょう。

→ハピタスはこれくらい儲かります

ハピタスへの登録は、下のバナーからどうぞ(登録無料)。 いまなら、紹介ポイントもらえます。

|

この記事をお気に召したら、1クリックだけお願いします。 ブログのランキング維持にご協力ください。 |

||

|

にほんブログ村 |

|

|

コマーシャル

当ブログはハピタスをサポートしています。

コメント 0